桂林刘三姐是谁桂林山水旅游景点桂林象鼻山景区电话

十一假期结束后的第一天,宋城演艺暴跌7%到了11.32元的位置,创2023年的新低,如果从2023年高点的17.24元看起,跌幅为34.5%。

提到宋城演艺,我曾经在2022年4月26日以11.9元小仓位建仓,2023年2月13日以15.98元清仓,持股不到一年,收益率34%。因为是左侧交易,所以没有给我机会买入更多。

今天宋城演艺又跌回了11.11的位置,跌下来的“可能”是机会,一定要强调“可能”这2个字,那么宋城演艺目前到底是机会还是陷阱呢?

看一家企业,我会先看现在的估值,估值占不到便宜,再好的企业我也不会购买。验明估值合适后,我会继续看未来的趋势。所以对任何一家企业,就是看现在的估值和看未来的趋势,一共仅仅两看完事儿。

2017年-2019年3年间,宋城演艺的市盈率基本上在25-35之间波动,yq结束回归常态后,25倍市盈率基本上肯定能够实现,30倍市盈率也不是不可能,那么我们可以定义悲观市盈率25,乐观市盈率30桂林刘三姐是谁。

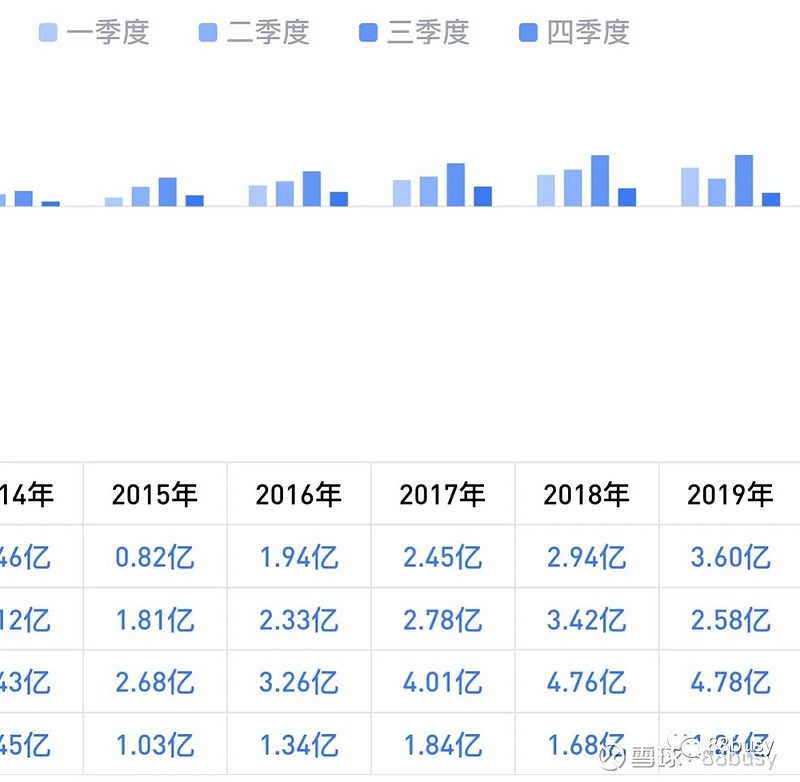

2019年净利润10.4亿(扣除了数字娱乐平台及六间房与密境和风重组的财务数据),2019年的净利润由4.5个园区贡献,分别是杭州宋城桂林山水旅游景点、三亚宋城、丽城、桂林宋城,张家界宋城(下半年运营)

再有2周宋城会出三季报,目前可以拿2023年上半年的利润数据来看,但是考虑到2023年一季度开园延迟和大面积羊过后的谨慎,拿2023年第二季度的数据来对比个人感觉会更加客观桂林山水旅游景点。

2023年二季度,营业总收入恢复至2019年同期的86%,扣非净利润恢复至2019年同期的93%。

仅仅凭借这个数据可以看出桂林象鼻山景区电话,2023年二季度已经基本上接近2019年同期的主营业务收入和利润了。

但是,要知道2019年主要有4.5个园区,2023年的二季度多了西安和张家界两个园区(上海园区是三季度开园)

叠加2023年园区数量增多、但是收入和利润仍未超越2019年二季度的现象,一定程度上说明,宋城在二季度并没有完全恢复或者充分释放潜力。

这里面的原因比较多,一方面是因为西安和张家界园区是今年3月份才陆续开园,会有一个场次爬坡恢复的过程;另一方面可能也是主要的原因,经历了3年,大家手里的银子不比3年前了,经济低迷、消费低迷也是原因之一,这个依赖整个大环境。

2023年一季度扣非净利润率24%,2019年同期为43%,显著低于同期;2023年二季度扣非净利润率47%,2019年同期为43%。

可以看出,相比净利润,扣非净利润率在二季度已经超过了2019年同期,基本上可以判断,三季度的扣非净利润率会延续高态势。

从历史数据分析,宋城演艺的收入和利润呈现明显的季节波动特点,总体来说,每年的三季度的收入和利润最多,其次是二季度和一季度,四季度收入和利润最少。

三季度是暑期旅游旺季,持续整整2个月的时间,同时考虑到今年3月份开园的西安和张家界园区,在三季度应该可以步入正轨,再加上上海园区7月初开园的加持,2023年三季度宋城的净利润超越2019年同期应该是板上钉钉,根据网上暑期7月份场次信息,拍脑袋估算下增长15%,2023年三季度宋城的净利润预计在5.5亿左右。

2019年四季度,宋城演艺营业总收入4.06亿,扣非净利润1.26亿。同样拍脑袋估算2023年四季度宋城净利润预计在1.5亿左右。

这样算下来,2023年宋城全年净利约为4.78+5.5+1.5=11.78,继续保守起见取2023年全年11亿净利润。

综合前面估算的市盈率,悲观情况下2023年宋城演艺合理市值为275亿,,乐观情况下市值为330亿,也就是宋城演艺当下的市值在275-330亿之间,个人认为是合理区间。

那么当下宋城演艺是否值得购买呢?是否值得购买需要第二看,看未来的趋势,看趋势就要看增长潜力和商业模式。

现场演艺业务,是采用“主题公园+文化演艺”的经营模式,依托“宋城”和“千古情”两大品牌,以主题公园等特定场景为载体,为客户提供以多种演艺剧目为核心的优质文旅产品。

目前已经开业的项目包括杭州宋城、三亚千古情景区、丽江千古情景区、九寨千古情景区、桂林千古情景区桂林山水旅游景点、张家界千古情景区、西安千古情景区、上海千古情景区等。

旅游服务业务,包括轻资产输出业务和网络票务销售业务。轻资产输出业务由公司向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,收取一揽子服务费用及受托经营管理费。

网络票务销售业务主要指对公司运营项目的门票、演出票进行线上直销和分销,以及在此基础上叠加第三方供应商的票务而形成的联票和套票销售

2019年宋城运营4.5个园区,2023年宋城运营8个园区,2024年开业佛山园区,这样2024年宋城园区的运营数量是2019年的2倍,再叠加3个轻资产园区。乐观情况下2024年净利润能够实现2019年的2倍,也就是20亿左右的净利。

但是作为可选消费,往往和经济大环境的景气度有关,同时新开园区也要有爬坡放量的过程,所以2024年大概率达不到乐观程度桂林刘三姐是谁,咱们打个8折,也就是假定2024年净利为16亿。

再看2025年及以后,从目前的在建工程看,西塘千古情园区、珠海项目、海外澳洲项目、延安轻资产项目、三峡轻资产项目都是未来的潜在增量。再考虑到对成熟园区的升级扩建,不出意外的线亿的净利应该问题不大。

由此推测,3年后宋城的合理市值应该在500-600亿之间,按照3年翻一倍的目标,可以在市值250-300亿之间分批次建仓。

地缘影响:双循环国策的引领下,国内旅游未来将取得长足的发展,宋城演艺应该会直接受益于国内旅游环境的向好

经济好转的影响:经济一定有其周期,2023年上半年的经济恢复虽然不及预期,但是三季度的数据表明已经出现了好转的苗头,我也相信2024年的经济会比2023年更好,经济只有好转,老百姓口袋里才会有钱,老百姓口袋里有钱,才真正会落实对美好生活的向往,真正落实了向往,才会有利于宋城演艺。

当下的宋城演艺无疑是旅游演艺行业的龙头桂林象鼻山景区电话,所占旅游演艺市场份额均在40%以上,“主题公园+文化演艺”的模式暂时具有一定的稀缺性,得益于布局早、卡位早的优势桂林象鼻山景区电话,宋城演艺目前在剧院数、座位数、演出场次等方面处于领先地位。

宋城演艺商业模式内容在于“主题公园+文化演艺”,而起核心在于和优质旅游资源的绑定,国内的旅游资源数量有限,早一天绑定就早一天能够提升后来者的竞争成本。后来者无论在地理位置还是成本方面,都会在起点落后于先发者。

宋城目前已经有8个重资产项目和3个轻资产项目成功落地,还有5个项目在建,包括2个重资产项目和3个轻资产项目,具备明显的先发优势。在市占率方面位居第一,超过第2-4名的市占率总和。

标准化的好处在于,能够显著降低演艺成本和风险,当然也可能会带来观众的“厌旧”情绪桂林象鼻山景区电话,是否真的会这样呢?

虽然演艺模式标准化,但是其中的内容内核却不同,每个地区的千古情,都会结合当地的旅游资源和文化内涵进行个性化创作,所以我不会因为看过了杭州宋城千古情,就不会看桂林千古情了。

当然标准化带来的问题是,我在看桂林千古情的时候,就缺少了第一次看宋城千古情时的惊喜感,舞台效果、出场方式如出一辙。

相信宋城也意识到了这一点,所以才提出了“一月一小改,一年一大改”的口号,而且在声光电等科技手段的运用上也不断推陈出新。

一家优秀的公司,运营可能比产品更加重要桂林山水旅游景点,在好的运营下,好产品才能真正发挥效果,同时产品不一定全部要自制,也完全可以引入外部的好产品,宋城已经开始了引入产品的尝试,未来的宋城不仅仅是自产自销,也可以作为线下的渠道和舞台,上演众多优秀的剧目。

优秀的运营才能造就项目的可复制性,可复制性应该是宋城的核心竞争力,假如有一天我看不到宋城在可复制性方面的竞争力,我可能就会选择退出了。

不断尝新其实是把双刃剑,尝试不当就容易伤着自己,宋城演艺之前吃了不少的亏,从武夷山千古情、泰山千古情的尝试失败,到花房集团的大雷,这些都是成长的代价。

但是过去的尝试并不完全是失败,轻资产项目的尝试成功,给宋城演艺打开了另外一条快速的增长曲线;

另外目前正在展开的上海城市演艺项目的尝试,以及未来珠海项目的尝试,都是宋城在积极围绕主业开展的创新尝试。

围绕线下演艺主业的尝试,个人是非常赞同的,宋城演艺并没有躺在过去的成果上固步自封,这一点自然值得点赞。而且相信在六间房上吃了大亏之后,宋城演艺未来会更加聚焦主赛道,自己不擅长的事情不去做。

综上,我今天购买了第1笔的宋城演艺,半年后重新接回,并按照上述的估值测算,建立了如下的加仓策略,总仓位上限为10%。

减仓策略需要同时考虑市值和达到市值时的时间点,等到未来市值上400亿时再考虑,暂时先不用耗费脑细胞。

以上研究仅仅是个人2天来的初步思考,而且均立足当下的静态数据,很可能在接下来的某一天被证伪,这几天的暴跌可能就说明了某些消息灵通的机构或者个人在提前抢跑,可能本文会被马上到来的3季报啪啪打脸

所以绝对不可以刻舟求剑直接照抄,我也会后续持续跟踪宋城研究的这3点,也会重点关注2周后的三季报桂林刘三姐是谁,并对宋城演艺的估值预测和加减仓策略进行及时更新调整。

$宋城演艺(SZ300144)$这才是计算估值和预判可能性的好文章,谢谢作者!宋城演艺也是我一直关注的一只票。不过,这样的偏逆消费周期的行业桂林刘三姐是谁,一定要熬到非常便宜的安全边际,才是出手的机会,否则宁可错过!希望市场先生会给出一个力的好价格!$科大讯飞(SZ002230)$

你提出的香港现象,这个观点确实值得参考,这是中国未来必会出现的状况,我也细细地想了几天,发现从表面上去分析好像你说的很有道理,但是你没有认真的实质性的去考虑问题,。 首先你说宋城演艺跟房地产模式相同,这点就是一个重大的错误,房地产,银行等等这些行业为什么各国的市场都给予它们这么低的估值,就是因为他们都是高杠杆的企业,高杠杆的企业随着政策的波动,或者自然灾害的爆发,以及其他突发事件的发生,就像这次的疫情,就会有很多的企业倒闭,破产,如恒大等等,宋城演艺是没有任何一点杠杆,而且还有充裕的现金流,所以在这次疫情的爆发过程中,宋城演艺还能够平稳地度过,这就是百年老字号具有的基因。 第二,香港,美国等模式都有一个共同点,就是能够在行业中算是茅指数的企业,都会给予很高的估值,行业中算是普通的企业都是会被人们忽视的,所估值很低,就像汇丰银行能够给予6倍的市盈率,中国的所有银行只给予3倍的市盈率,就是一个问道理。所以不同性质的企业给予的估值是不一样的。 最近查阅三亚旅游演艺市场的发展历史,我发现宋城确实非常很,在三亚的旅游演艺市场,有很多大牌的明星在那里搞了很多的项目,最后都是以失败告终,宋城演艺能够抢占三亚的龙头地位,这就是一个很不简单的企业,再说在丽江张艺谋主导的印象刘三姐,也被宋城演艺攻下,所以说宋城演艺的价值就在这里,。 再说上海城市演艺的成功,为宋城演艺未来发展全国各地的城市演艺奠定了基础。上海城市演艺的成功,还标志着宋城演艺又进入了一个新的快速发展的阶段。 这次的疫情,我很担心的一件事,就是疫情过后人们不会改变这种观看演出的习惯,但是从最近的表现来看,这个问题可以彻底的打消了,我也放心了。 美国的市场是比较完善的吧,也是非常成熟的一个市场,在美国市场上有一只跟宋城演艺很相似的企业,就是(现场之国娱乐),美国人给他的市盈率是50倍的市盈率桂林象鼻山景区电话,宋城演艺为什么要给这么低的市盈率呢?。 我今天发表这个观点,肯定有很多人会觉得我是拿着锤子看什么都是钉子,或者是一根筋,决定脑袋,其实我也在不断的反思这个问题,我一直在问我自己一个问题,坚持长期持有宋城演艺,最坏的结果会是什么?我觉得最坏的结果就是输了时间,不会输钱的,如果但斌,段永平,林园等等这些老大,他们也都像大家这么聪明,经常想不断地获取差价,整天因为股价不涨,股价下跌去找各种的理由来否定这家上市公司,那么他们还能够持有茅台吗?那么最后的茅台英雄应该都不是他们了,其实在证券市场上十年,二十年以后能够做到不赔钱,就已经能够战胜90%的人了。所以在证券市场上不要要求太快的爆富,要学会慢慢地变富。

客气哈,仅仅是讨论哈。以港股为参照,宋城大概率是边缘股啊;港股中给溢价的龙头,都是规模(体量)足够大且商业模式极佳的公司。事实上,港股现在就有很多,商业模式比宋城好的多,且还具备持续成长性都公司,就是给10倍PE,当然宋城可以归为,困境反转股。还有一点,需要管理层不断试错、调整,人的决策对商业模式影响大的,这本来也说明了商业模式的缺陷。不是说宋城不行,恰恰宋理层的进取、试错和创新,都是优点,是宋城能够引领“演艺+主题公园”模式,保持龙头地位(竞争对手在时代潮流中掉队了)的原因。这是行业商业模式的缺陷,龙头依然不能躺赢,得不断进取,试探,拓展业务,与消费者同步或引领潮流,才不会被时代抛弃。宋城历史上桂林山水旅游景点,管理层犯过错,不代表以后(日子好过了)不会再犯。像融创的老宋,起起伏伏,能力超群,同样的错误重复犯了多次;因为地产的商业模式中本身就埋着多处雷区。还有,我感觉,宋城的模式有点类似于商业地产,A股和港股都有几家相关的连锁龙头,看似躺赢模式,实则这个行业的业态也在不断迭代;看美国相应的商业地产龙头,已经是永续模式,国内依然是内卷模式。

十一假期结束后的第一天, 宋城演艺 暴跌7%到了11.32元的位置,创2023年的新低,如果从2023年高点的17.24元看起,跌幅为34.5%。提到 宋城演艺 ,我曾经在2022年4月26日以11.9元小仓位建仓,2023年2月13日以15.98元清仓桂林象鼻山景区电话,持股不到一年,收益率34%。因为是左侧交易,所以没有给我机会买入更多...

- 标签:本站

- 编辑:秀念

- 相关文章

-

桂林刘三姐是谁桂林山水旅游景点桂林象鼻山景区电话

十一假期结束后的第一天,宋城演艺暴跌7%到了11.32元的位置,创2023年的新低,如果从2023年高点的17.24元看起,跌幅为34.5%…

- 桂林刘三姐是谁桂林山水旅游景点桂林象鼻山景区电话

- 桂林灵渠景区门票价5a景区标准一览表

- 桂林旅游景区中国桂林漓江景区2023年10月26日

- 广西桂林遇龙河简介张掖市七彩丹霞景区2023年10月26日

- 桂林旅游网官方网站桂林有几个5a景区桂林市区一日游免费

- 桂林阳朔如意峰景区广西桂林遇龙河简介!桂林市区一日游免费

- 桂林漓江风景区描写桂林有几个5a景区桂林阳朔月亮山景区

- 桂林最近免费的景点桂林各景点门票价格2023年10月26日

- 桂林市区旅游景点桂林5a景区有哪些2023年10月26日

- 桂林漓江风景人民币桂林景点分布示意图桂林遇龙河景区简介